Backtrader(1)

1、简介

创建一个Cerebro引擎:

1、加入一个Strategy

2、加载数据

3、执行:cerebro.run()

4、对执行结果可视化

就是这么简单!

2、安装

pip install backtrader

特别注意的是,和backtrader适配的matplotlib版本不能太高,测试可用的版本是3.2.2。如果高于此版本,可以通过如下命令降级:

pip uninstall matplotlib

pip install matplotlib==3.2.2

3、一个例子

Line

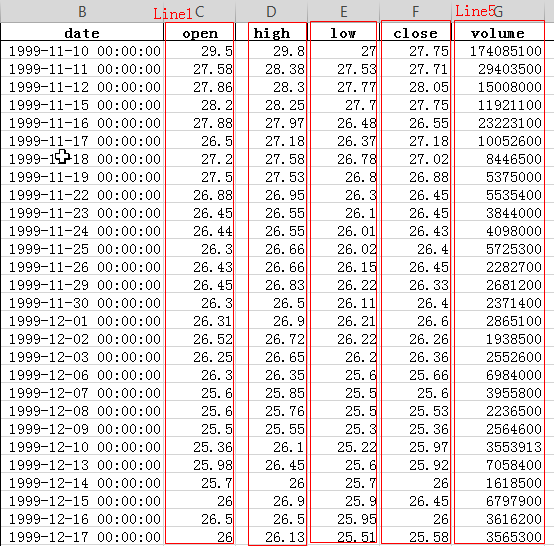

Line在Backtrader系统中,是最重要的对象。Line的本意就是一连串可以连接在一起的点,所有可以在坐标上形成一条线的数据,就称为Line。在量化投资的领域,这个Line通常指的是证券的open(开盘价)、high(最高价)、low(最低价)、close(收盘价)、volume(成交量)。例如如下我们下载的某股票的数据:

Excle中画个图:

可以看出,每一列均可形成一个Line,这个Line就是需要进行处理的数据,对于证券数据,我们通常对close(收盘价)进行处理。

除了数据本身可以形成Line之外,对数据进行处理后形成的数据也可以作为Line,比如计算close列的移动平均线,也可以形成一个Line。

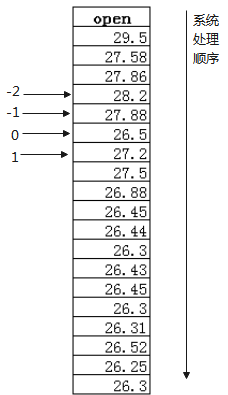

Index为0的含义

Backtrader系统中,对Line的数据是逐行处理的,如下:

系统处理顺序从上至下,当处理到26.5的时候,对应的Index为0.如果要访问之前的数据,就是-1,-2.之后的数据,就是1,2.

特别值得注意的是-1在python中用于访问一个列表的最后一个数据,而在backtrader中,-1指的是最后已经处理过得数据,在当前处理数据之前 ,值会随着系统的处理而不断变化。

如果系统在创建Strategy的时候,系统初始化了一个移动平均线:

self.sma = SimpleMovingAverage(.....)

访问移动平均线当前值的简单易用的方法是:

av = self.sma[0]

这种方法的好处就是无需知道已经处理了多少行(在Backtrader中,统一将行称之为Bar),也无需知道还有多少Bar需要处理,因为0唯一确定了系统正在处理的数据(Bar)。

创建第一个程序

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import backtrader as bt

if __name__ == '__main__':

cerebro = bt.Cerebro()

print('Starting Portfolio Value: %.2f' % cerebro.broker.getvalue())

cerebro.run()

print('Final Portfolio Value: %.2f' % cerebro.broker.getvalue())

执行下,看看啥结果:

Starting Portfolio Value: 10000.00

Final Portfolio Value: 10000.00

这个程序做了啥?

1、将Backtrader引入到咱们程序中,命名为bt。

2、创建了一个机器人大脑(Cerebro),同时隐含创建了一个borker(券商)。

3、让机器人大脑开始运行。

4、显示了机器人在券商那里存有多少钱。

等等,为啥只有10000元,失败啊,太少了,没事,咱可以多存点钱到券商。

cerebro = bt.Cerebro()

cerebro.broker.setcash(100000.0)#加到100000元,咱们也富裕了。

再执行看看,果然富裕了:

Starting Portfolio Value: 100000.00

Final Portfolio Value: 100000.00

给空白的大脑加载数据

import backtrader as bt

import pandas as pd

from datetime import datetime

if __name__ == '__main__':

cerebro = bt.Cerebro()

# 获取数据

stock_hfq_df = pd.read_excel("./data/000858.SZ.xlsx", index_col='trade_date', parse_dates=True)

start_date = datetime(2023, 1, 1) # 回测开始时间

end_date = datetime(2023, 12, 31) # 回测结束时间

data = bt.feeds.PandasData(dataname=stock_hfq_df, fromdate=start_date, todate=end_date) # 加载数据

cerebro.adddata(data) # 将数据传入回测系统

cerebro.broker.setcash(100000.0)

print('Starting Portfolio Value: %.2f' % cerebro.broker.getvalue())

cerebro.run()

print('Final Portfolio Value: %.2f' % cerebro.broker.getvalue())

再执行看看:

Starting Portfolio Value: 100000.00

Final Portfolio Value: 100000.00

大脑开始发育了,起码做到了:

1、能接受股票的数据了。(这里提供的是下载五粮液(SZ.000858)的历史数据作为示例)

2、也能对datetime进行处理,根据需要看具体特定时期的数据了。

给大脑第一个策略

钱有了(在broker券商),股票数据也有了,似乎马上就可以进行有风险的投资了。要投资,就得有一个有投资策略。而投资策略,针对的通常是数据的收盘价(close),也就是根据收盘价决定如何投资。

毕竟股市太凶险,机器人新加的策略是先看看股票的收盘价。

import backtrader as bt

import pandas as pd

from datetime import datetime

# Create a Stratey

class TestStrategy(bt.Strategy):

def log(self, txt, dt=None):

''' 提供记录功能'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# 引用到输入数据的close价格

self.dataclose = self.datas[0].close

def next(self):

# 目前的策略就是简单显示下收盘价。

self.log('Close, %.2f' % self.dataclose[0])

if __name__ == '__main__':

cerebro = bt.Cerebro()

# 增加一个策略

cerebro.addstrategy(TestStrategy)

# 获取数据

stock_hfq_df = pd.read_excel("./data/000858.SZ.xlsx", index_col='trade_date', parse_dates=True)

start_date = datetime(2023, 1, 1) # 回测开始时间

end_date = datetime(2023, 12, 31) # 回测结束时间

data = bt.feeds.PandasData(dataname=stock_hfq_df, fromdate=start_date, todate=end_date) # 加载数据

cerebro.adddata(data) # 将数据传入回测系统

cerebro.broker.setcash(100000.0)

print('Starting Portfolio Value: %.2f' % cerebro.broker.getvalue())

cerebro.run()

print('Final Portfolio Value: %.2f' % cerebro.broker.getvalue())

执行后结果:

2023-01-03, Close, 178.20

2023-01-04, Close, 178.62

2023-01-05, Close, 189.00

2023-01-06, Close, 190.46

......省略n行

2023-12-29, Close, 140.31

Final Portfolio Value: 100000.00

看起来还好,没赔钱,股票市场似乎没那么凶险。

关于这个策略(Strategy),需要重点关注:

Strategy初始化的时候,将大脑加载的数据更新到dataclose属性中(注意,这是一个列表,保存股票回测开始时间到结束时间的所有close数据)。 self.datas[0]指向的是大脑通过cerebro.adddata函数加载的第一个数据,本例中指加载浦发银行的股票数据。

self.dataclose = self.datas[0].close指向的是close (收盘价)line

strategy 的next方法针对self.dataclose(也就是收盘价Line)的每一行(也就是Bar)进行处理。在本例中,只是打印了下close的值。next方法是Strategy最重要的的方法,具体策略的实现都在这个函数中,后续还会详细介绍。

这个策略还是没能挣钱,没买卖咋挣钱?大胆点,咱们开始买!

加入买的逻辑到Strategy中

class TestStrategy(bt.Strategy):

def log(self, txt, dt=None):

''' 记录策略信息'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# 应用第一个数据源的收盘价

self.dataclose = self.datas[0].close

def next(self):

# Simply log the closing price of the series from the reference

self.log('Close, %.2f' % self.dataclose[0])

if self.dataclose[0] < self.dataclose[-1]:

# 当前的价格比上一次价格(也就是昨天的价格低)

if self.dataclose[-1] < self.dataclose[-2]:

# 上一次的价格(昨天)比上上一次的价格(前天的价格)低

# 开始买!!

self.log('BUY CREATE, %.2f' % self.dataclose[0])

self.buy()

执行结果如下:

2023-01-03, Close, 178.20

2023-01-04, Close, 178.62

......省略n行

2023-12-22, Close, 133.42

2023-12-25, Close, 134.55

2023-12-26, Close, 134.32

2023-12-27, Close, 133.83

2023-12-27, BUY CREATE, 133.83

2023-12-28, Close, 140.10

2023-12-29, Close, 140.31

Final Portfolio Value: 97556.94

额,亏了2000多

虽然咱们亏了钱,订单(order)好像创建了,但是不知道是否执行了以及何时以什么价格执行了。后面我们会展示如何监听订单执行的状态。

也许你要问了,咱们买了多少股票(称之为资产asset)?买了啥股票?订单是咋执行的?后续会回答这些问题,在当前示例中:

1、self.datas[0] 就是我们购买了的股票。本例中没有输入其他数据,如果输入了其他数据,购买的股票就不一定是啥了,这个要看具体的策略执行情况。

2、买了多少股本(stake)的股票?这个通过机器人大脑的position sizer属性来记录,缺省值为1,就是缺省咱们每一次操作只买卖1股。

3、当前order执行的时候,采用的价格是第二天的开盘价。

4、当前order执行的时候,没有收佣金。佣金如何设置后续还会说明。

不仅要买,还要卖

一次完整的交易,不仅要买,还要卖。啥时候卖?咱们简单点,就是处理了5个bar数据之后。值得注意的是,这里使用了bar这个概念,没有包含任何时间的概念,也就是一个bar,可以是1分钟,1个小时,也可以是一天,一个月,这些基于你输入的数据,如果你输入的股票每小时(分时)数据,那么一个bar就是一分钟,如果提供是周K数据,一个bar就是一周。本例中,我们获取的数据基于每天,那么一个bar就是一天。

特别之一,这里代码使用了len这个函数,在python中,len通常返回的一个列表中数据的多少,而在backtrader中,重写了len函数,返回的是已经处理过数据行(也就是Bar)。

注意,如果我们不在市场内,就不能卖。什么叫不在市场内,就是你不拥有任何股票头寸,也就是没有买入资产。在策略中,通过 position 属性来记录。

本次代码中,我们将要增加如下:

1、访问postion获取是否在市场内

2、会创建买和卖的订单(order)

3、订单状态的改变会通过notify方法通知到strategy。

执行结果:

Starting Portfolio Value: 100000.00

2023-01-03, Close, 178.20

2023-01-04, Close, 178.62

2023-01-05, Close, 189.00

2023-01-06, Close, 190.46

2023-01-09, Close, 195.88

2023-01-10, Close, 195.24

......省略n行

2023-12-25, SELL EXECUTED, 133.32

2023-12-25, Close, 134.55

2023-12-26, Close, 134.32

2023-12-27, Close, 133.83

2023-12-27, BUY CREATE, 133.83

2023-12-28, BUY EXECUTED, 133.83

2023-12-28, Close, 140.10

2023-12-29, Close, 140.31

Final Portfolio Value: 100002.60

券商说,俺的钱呢?

券商说,你这里又买又卖的,我的佣金在哪儿?好的,咱们加上佣金,就0.1%吧,一行代码的事情:

# 0.1% ... 除以100去掉%号。

cerebro.broker.setcommission(commission=0.0002)

import backtrader as bt

import pandas as pd

from datetime import datetime

# Create a Stratey

class TestStrategy(bt.Strategy):

def log(self, txt, dt=None):

''' Logging function fot this strategy'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# Keep a reference to the "close" line in the data[0] dataseries

self.dataclose = self.datas[0].close

# To keep track of pending orders

self.order = None

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# Buy/Sell order submitted/accepted to/by broker - Nothing to do

return

# Check if an order has been completed

# Attention: broker could reject order if not enough cash

if order.status in [order.Completed]:

if order.isbuy():

self.log('BUY EXECUTED, %.2f' % order.executed.price)

elif order.issell():

self.log('SELL EXECUTED, %.2f' % order.executed.price)

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('Order Canceled/Margin/Rejected')

# Write down: no pending order

self.order = None

def next(self):

# Simply log the closing price of the series from the reference

self.log('Close, %.2f' % self.dataclose[0])

# Check if an order is pending ... if yes, we cannot send a 2nd one

if self.order:

return

# 检查是否在市场

if not self.position:

# 不在,那么连续3天价格下跌就买点

if self.dataclose[0] < self.dataclose[-1]:

# 当前价格比上一次低

if self.dataclose[-1] < self.dataclose[-2]:

# 上一次的价格比上上次低

# 买入!!!

self.log('BUY CREATE, %.2f' % self.dataclose[0])

# Keep track of the created order to avoid a 2nd order

self.order = self.buy()

else:

# 已经在市场,5天后就卖掉。

if len(self) >= (

self.bar_executed + 5): # 这里注意,Len(self)返回的是当前执行的bar数量,每次next会加1.而Self.bar_executed记录的最后一次交易执行时的bar位置。

# SELL, SELL, SELL!!! (with all possible default parameters)

self.log('SELL CREATE, %.2f' % self.dataclose[0])

# Keep track of the created order to avoid a 2nd order

self.order = self.sell()

if __name__ == '__main__':

cerebro = bt.Cerebro()

# 增加一个策略

cerebro.addstrategy(TestStrategy)

# 获取数据

stock_hfq_df = pd.read_excel("./data/000858.SZ.xlsx", index_col='trade_date', parse_dates=True)

start_date = datetime(2023, 1, 1) # 回测开始时间

end_date = datetime(2023, 12, 31) # 回测结束时间

data = bt.feeds.PandasData(dataname=stock_hfq_df, fromdate=start_date, todate=end_date) # 加载数据

cerebro.adddata(data) # 将数据传入回测系统

cerebro.broker.setcash(100000.0)

# 设置佣金0.02% ... 除以100去掉%号。

cerebro.broker.setcommission(commission=0.0002)

print('Starting Portfolio Value: %.2f' % cerebro.broker.getvalue())

cerebro.run()

print('Final Portfolio Value: %.2f' % cerebro.broker.getvalue())

结果如下:

2023-01-03, Close, 178.20

2023-01-04, Close, 178.62

2023-01-05, Close, 189.00

2023-01-06, Close, 190.46

2023-01-09, Close, 195.88

2023-01-10, Close, 195.24

2023-01-11, Close, 194.10

2023-01-11, BUY CREATE, 194.10

2023-01-12, BUY EXECUTED, 195.00

......省略n行

2023-12-25, OPERATION PROFIT, GROSS -0.35, NET -0.40

2023-12-25, Close, 134.55

2023-12-26, Close, 134.32

2023-12-27, Close, 133.83

2023-12-27, BUY CREATE, 133.83

2023-12-28, BUY EXECUTED, 133.83

2023-12-28, Close, 140.10

2023-12-29, Close, 140.31

Final Portfolio Value: 100000.86

同时,我们注意到,每次订单执行,都有一个操作盈利记录(Gross:毛利;Net:净利)

如何给策略Strategy传递参数

策略这个东西,是高度可配置的,大脑想调整下策略,可以通过配置参数来设定,免得大量硬编码数据,后续难以修改。比如策略之前是过5天就卖,现在想改为过7天再卖,通过修改参数就可以做到。参数如何传递呢?也很简单:

params = (('myparam', 27), ('exitbars', 5),)

就是典型的python元组数据。

我们在创建策略的时候,大脑通过如下方法传递给策略实例

# 加一个策略

cerebro.addstrategy(TestStrategy, myparam=20, exitbars=7)

那么卖出的 逻辑可以修改为:

if len(self) >= (self.bar_executed + self.params.exitbars):

那么卖出的 逻辑可以修改为:

if len(self) >= (self.bar_executed + self.params.exitbars):

之前我们每次只买1股,太少了,咱们中国一手最少100股,那咋整?可以通过如下代码设置:

cerebro.addsizer(bt.sizers.FixedSize, stake=100)

看如下,每次买了100股

2023-12-28, BUY EXECUTED, Price: 133.83, Cost: 13383.00, Comm 2.68

加一个指标(indicator)

家投资的时候,经常听说这指标那指标的,没听说?那均线总听说过吧?咱们加个均线指标来指导我们的策略,毕竟连续两天下跌这个指标太土了,咱们要使用高大上的移动均线指标:

1、如果当前价格大于均线,就买买买。

2、如果低于均线,就卖卖卖。怎么听起来像追涨杀跌啊,看起来咱们的机器人像个韭菜。

3、为了简单起见,同时只能存在一次买卖。

修改也不大,在策略(Strategy)的初始化的时候,引用一个简单的移动平均指标,如下代码:

self.sma = bt.indicators.MovingAverageSimple(self.datas[0], period=self.params.maperiod)

Strategy代码如下。为了减少数据,对比查看sma的数据,说明一个重要的概念,暂时将回测时间修改为2023-2-1。

import backtrader as bt

import pandas as pd

from datetime import datetime

# Create a Stratey

class TestStrategy(bt.Strategy):

params = (

('maperiod', 20),

)

def log(self, txt, dt=None):

''' Logging function fot this strategy'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# Keep a reference to the "close" line in the data[0] dataseries

self.dataclose = self.datas[0].close

# To keep track of pending orders and buy price/commission

self.order = None

self.buyprice = None

self.buycomm = None

# Add a MovingAverageSimple indicator

self.sma = bt.indicators.SimpleMovingAverage(

self.datas[0], period=self.params.maperiod)

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# Buy/Sell order submitted/accepted to/by broker - Nothing to do

return

# Check if an order has been completed

# Attention: broker could reject order if not enough cash

if order.status in [order.Completed]:

if order.isbuy():

self.log(

'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

else: # Sell

self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('Order Canceled/Margin/Rejected')

self.order = None

def notify_trade(self, trade): # 交易执行后,在这里处理

if not trade.isclosed:

return

self.log('OPERATION PROFIT, GROSS %.2f, NET %.2f' %

(trade.pnl, trade.pnlcomm)) # 记录下盈利数据。

def next(self):

# Simply log the closing price of the series from the reference

self.log('Close, %.2f' % self.dataclose[0])

# Check if an order is pending ... if yes, we cannot send a 2nd one

if self.order:

return

# Check if we are in the market

if not self.position:

# 大于均线就买

if self.dataclose[0] > self.sma[0]:

# BUY, BUY, BUY!!! (with all possible default parameters)

self.log('BUY CREATE, %.2f' % self.dataclose[0])

# Keep track of the created order to avoid a 2nd order

self.order = self.buy()

else:

if self.dataclose[0] < self.sma[0]:

# 小于均线卖卖卖!

self.log('SELL CREATE, %.2f' % self.dataclose[0])

# Keep track of the created order to avoid a 2nd order

self.order = self.sell()

if __name__ == '__main__':

cerebro = bt.Cerebro()

# 增加一个策略

cerebro.addstrategy(TestStrategy)

# 获取数据

stock_hfq_df = pd.read_excel("./data/000858.SZ.xlsx", index_col='trade_date', parse_dates=True)

start_date = datetime(2023, 2, 1) # 回测开始时间

end_date = datetime(2023, 12, 31) # 回测结束时间

data = bt.feeds.PandasData(dataname=stock_hfq_df, fromdate=start_date, todate=end_date) # 加载数据

cerebro.adddata(data) # 将数据传入回测系统

cerebro.broker.setcash(100000.0)

cerebro.addsizer(bt.sizers.FixedSize, stake=100)

# 设置佣金0.02% ... 除以100去掉%号。

cerebro.broker.setcommission(commission=0.0002)

print('Starting Portfolio Value: %.2f' % cerebro.broker.getvalue())

cerebro.run()

print('Final Portfolio Value: %.2f' % cerebro.broker.getvalue())

执行下,看看:

......省略n行

2023-12-25, Close, 134.55

2023-12-26, Close, 134.32

2023-12-27, Close, 133.83

2023-12-28, Close, 140.10

2023-12-28, BUY CREATE, 140.10

2023-12-29, BUY EXECUTED, Price: 140.00, Cost: 14000.00, Comm 2.80

2023-12-29, Close, 140.31

Final Portfolio Value: 95785.65

哎,亏了,还不如追涨杀跌呢!

眼尖的你可能看到了,咱们回测时间是2023-1-1,为啥系统从2023-2-6开始测试?

这是因为sma(移动平均)的参数为20,也就是要20bar(本例中一个bar就是一天)的数据才能计算,1到19天没数据。

从第20天开始(20个工作日之后就是2月6日)才有数据,而strategy的next在所有line(本例中,有两个line,一个是open价格,一个是sma)都有有效的时候,才会进行策略的处理。这个例子中,只有一个指标(indicator),实际上可以加随便多少个,来实现复杂的策略,后续再详细讨论。

另外,注意一点,backtrader中对数据的处理是向下取两位小数。

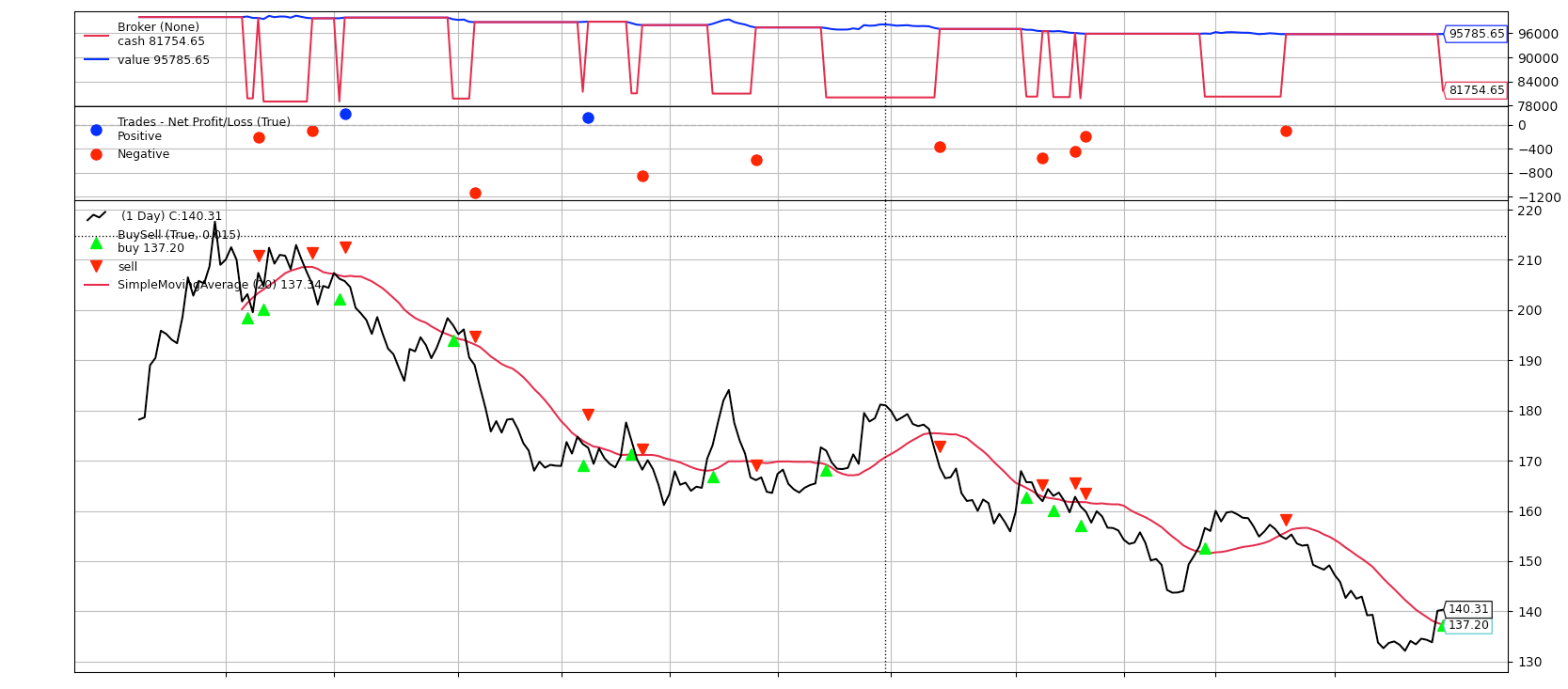

可视化-画图

前面执行程序,每一步都输出文字描述,这个看起来实在不友好,于是Backtrader提供了画图功能。

画图使用的是matplotlib库,前面描述过,必须安装特定版本,不然就有问题。

实现画图,也很简单,加一行代码:

cerebro.plot()

放到cerebro.run()之后就可以了,这里不贴代码了,执行试试看:

一张图可以看出所有:

1、收盘价和移动平均线

2、盈利图

3、买卖点

4、买卖盈利还是亏损

5、成交量

你以为只能这么点,为了展示咱们强大的画图能力,再加点指标来自动画图显示:

1、指数移动平均线

2、权重移动平均线

3、随机指标

4、MACD

5、RSI

6、RSI的简单移动平均

7、ATR。这个不画图,展示如何控制Line是否参与画图

实现的时候,就是在Strategy初始化的时候,加上如下代码:

# 新加指标用于画图

bt.indicators.ExponentialMovingAverage(self.datas[0], period=25)

bt.indicators.WeightedMovingAverage(self.datas[0], period=25).subplot = True

bt.indicators.StochasticSlow(self.datas[0])

bt.indicators.MACDHisto(self.datas[0])

rsi = bt.indicators.RSI(self.datas[0])

bt.indicators.SmoothedMovingAverage(rsi, period=10)

bt.indicators.ATR(self.datas[0]).plot = False

整个Strategy代码如下:

class TestStrategy(bt.Strategy):

params = (

('maperiod', 15),

)

def log(self, txt, dt=None):

''' 记录'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# Keep a reference to the "close" line in the data[0] dataseries

self.dataclose = self.datas[0].close

# To keep track of pending orders and buy price/commission

self.order = None

self.buyprice = None

self.buycomm = None

# 增加移动平均指标

self.sma = bt.indicators.SimpleMovingAverage(

self.datas[0], period=self.params.maperiod)

# 增加划线的指标

bt.indicators.ExponentialMovingAverage(self.datas[0], period=25)

bt.indicators.WeightedMovingAverage(self.datas[0], period=25,

subplot=True)

bt.indicators.StochasticSlow(self.datas[0])

bt.indicators.MACDHisto(self.datas[0])

rsi = bt.indicators.RSI(self.datas[0])

bt.indicators.SmoothedMovingAverage(rsi, period=10)

bt.indicators.ATR(self.datas[0], plot=False)

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# Buy/Sell order submitted/accepted to/by broker - Nothing to do

return

# Check if an order has been completed

# Attention: broker could reject order if not enough cash

if order.status in [order.Completed]:

if order.isbuy():

self.log(

'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

else: # Sell

self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('Order Canceled/Margin/Rejected')

# Write down: no pending order

self.order = None

def notify_trade(self, trade):

if not trade.isclosed:

return

self.log('OPERATION PROFIT, GROSS %.2f, NET %.2f' %

(trade.pnl, trade.pnlcomm))

def next(self):

# Simply log the closing price of the series from the reference

self.log('Close, %.2f' % self.dataclose[0])

# Check if an order is pending ... if yes, we cannot send a 2nd one

if self.order:

return

# Check if we are in the market

if not self.position:

# Not yet ... we MIGHT BUY if ...

if self.dataclose[0] > self.sma[0]:

# BUY, BUY, BUY!!! (with all possible default parameters)

self.log('BUY CREATE, %.2f' % self.dataclose[0])

# Keep track of the created order to avoid a 2nd order

self.order = self.buy()

else:

if self.dataclose[0] < self.sma[0]:

# SELL, SELL, SELL!!! (with all possible default parameters)

self.log('SELL CREATE, %.2f' % self.dataclose[0])

# Keep track of the created order to avoid a 2nd order

self.order = self.sell()

看看效果:

看起来还不错。不过实话说,整个图还是挺丑的,后面优化下。

4、总结

咱们一步一步从最原始的啥也不能做的机器人大脑,慢慢进化成能根据输入的股票数据,采用不同的策略来挣钱的成熟大脑,还能把执行过程可视化,实在是一个合格的投资者了。

后面咱们还可以:

1、自定义的指标

2、更好地管理资金;

3、详细的投资收益信息

...