CTA(一)

这将是一个长期的记录

什么是CTA策略?

CTA策略(Commodity Trading Advisor),全称为商品交易顾问策略,又称管理期货策略(Managed Futures),简单理解——CTA策略是指投资于期货市场的策略。

期货市场与股票市场的交易规则有明显的区别:

(1)A股实行T+1交易制度,当天买的股票,下一交易日才允许卖出。而期货市场实行T+0日内交易制度,也就是说当天可以无限次开仓/平仓;

(2)A股虽然有融资融券的交易方式,但由于可融券源稀缺,开通权限门槛较高,做空多有不便,仍以做多为主。期货市场实行多空双向交易,所以无论市场是下跌还是上涨的行情,CTA策略都有获取收益的机会;

(3)A股实行的是全额保证金制度,而期货实行的是部分保证金交易以及逐日盯市制度。

由于上述交易制度以及交易品种的区别,CTA策略与主流的股票多头策略、宏观策略等的相关性较低,叠加其“危机Alpha”属性,CTA策略逐渐成为资产配置组合中需重点关注的一项。

CTA策略的分类

交易方式维度:分为主观CTA、量化CTA。主观CTA策略主要依赖于管理人的投研能力以及交易经验对期货市场各品种的走势进行判断、交易。量化CTA策略则依靠量化模型对市场信息的搜集与处理,自动化分析制定投资决策,并利用机器实现高纪律性交易。量化CTA策略进一步可以分为趋势追踪策略、多因子策略、机器学习策略(非线性)。

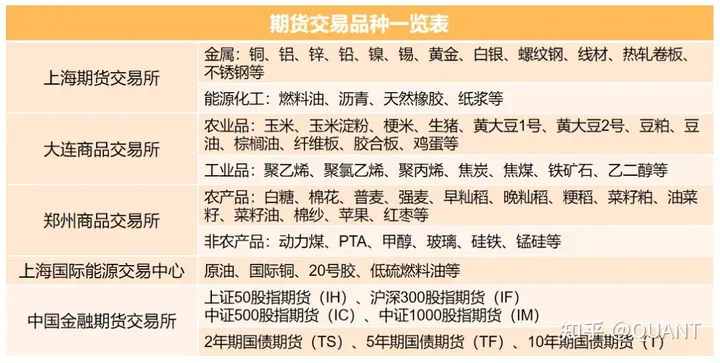

交易品种维度:分为商品CTA、股指CTA以及复合CTA三类。

交易频段维度:分为高频、中高频、中频、低频。通常,将Tick级及分钟级信号的交易分类为高频交易,小时级、日内级信号的交易分类为中高频交易,持仓从隔夜至10个交易日的交易分类为中频交易,持仓10个交易日以上的交易分类为低频交易。从运作原理以及实践经验来看,CTA策略的波动率及策略容量与交易频率呈反比关系。

交易策略维度:分为趋势策略、套利策略。趋势策略是CTA策略中的核心策略,追求方向性波动的收益,进一步可以分为趋势跟踪策略(主要策略)及趋势反转策略。当市场呈现出上涨或下跌的趋势时,趋势跟踪策略往往会表现较好;但当市场呈现出趋势逆转或盘整时,趋势跟踪策略往往表现较差。该策略的核心在于趋势,一旦成功捕捉到趋势行情(上涨趋势或者下跌趋势均可),则该策略的收益将显著提高。

套利策略,主要通过交易两个或多个相关品种,利用价差回归的原理做空高估品种,做多低估品种来获取收益。套利策略背后的逻辑确定性较强,其总体胜率较高,但收益相对较低,往往需要更高的交易频次来保证策略的收益。

CTA策略的配置价值

根据朝阳永续的私募策略指数,2013年至今,CTA策略累计收益率为283.63%(年化复合收益率为14.7%),沪深300指数累计收益率为48.35%,但波动性较后者显著占优。与同样追求绝对收益、波动性较低的市场中性策略相比,CTA策略的收益率(91.15%)也具有明显优势。

从近10年收益率来看,CTA策略的年度收益率均为正值。不管是2015年股灾、2016年熔断、2018年熊市、2020年全球新冠疫情、2021~2022年核心资产整体大调整,CTA策略在市场遭遇“危机”时,都表现出了定海神针的作用,因为有了一个响亮的外号:危机Alpha。

从近三年的相关性分析来看,CTA策略与其他策略的相关性最低:CTA与股票策略相关系数为0.32、与债券策略相关系数为0.24、与中性策略相关系数为0.11。根据千象资产的数据测算,当资产配置组合中加入CTA策略,能有效改善该组合的风险收益特征。

正是CTA策略与其他策略的显著弱相关,叠加稳健的业绩表现,CTA逐渐成为各类FOF以及高净值客户资产配置方案中必不可少的一环。

当然,CTA策略在有些年份也表现地相对平庸,在市场风格发生剧烈变化的时候,任何策略都有失效的可能,CTA也不例外,甚至出现过较大的回撤。所以,我们应该在投资之处就明白:CTA策略并不是一个保本型的策略,历史业绩也不代表未来,市场有风险,投资需谨慎。