期权策略(四)

期权比率价差到期损益图

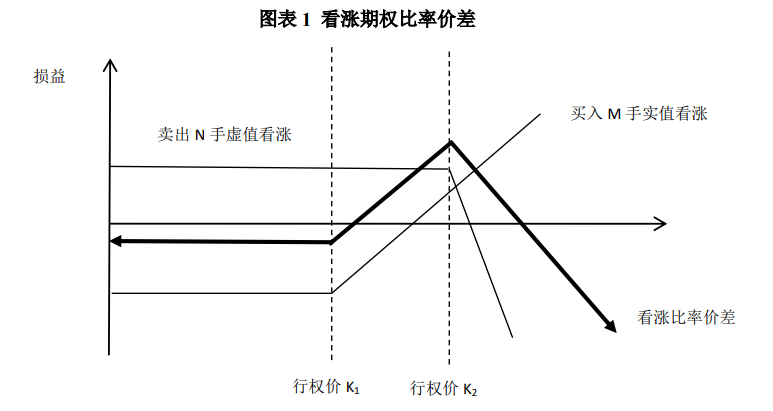

通常期权比率价差更多以同一到期月份的垂直比率价差为主,由于投资者可以根据自身预期调整动态调整比率,因此,比率价差组合在实际操作中可以灵活运用:当投资者持有的买入看涨期权被套住,如果预期标的上涨幅度有限,大概率震荡上涨,上方面临强阻力。此时可以在持有买入看涨期权的基础上,再卖出虚值看涨期权,当买入看涨与卖出虚值看涨期权比率为1:1 时,为垂直价差,如果比率为 1:2 等其它比率值时,则为看涨期权的比率价差。期权比率价差损益表现参考本节图表。

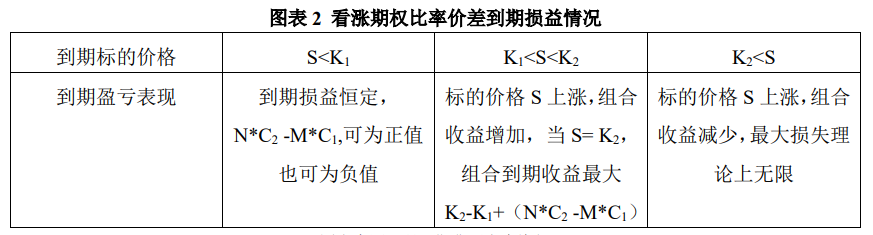

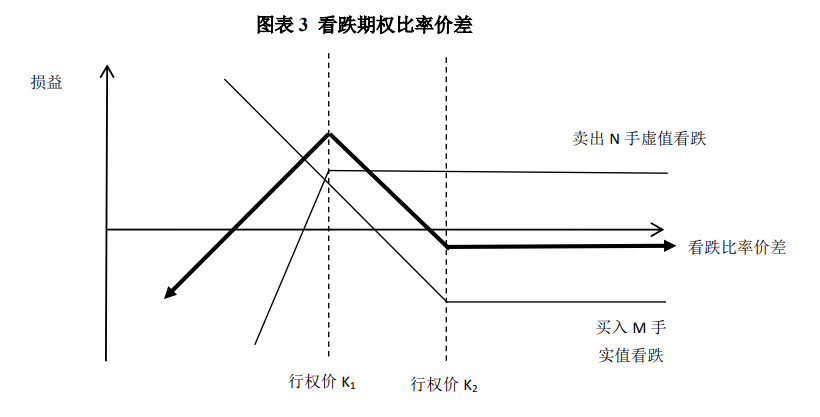

其中,K1、K2分别为期权合约行权价,K1<K2;S 为标的市场价格,C1、C2分别为行权价 K1、K2的看涨期权权利金,P1、P2 分别为行权价 K1、K2的看跌期权权利金。M、N 分别为期权合约的数量,M<N。

(1)看涨期权比率价差

看涨期权比率价差在连续大跌行情中最大损失有限,也可以实现盈利,主要取决于买入看涨期权花费的权利金成本与卖出看涨期权收到的权利金收入之间的差值。当标的价格在行权价在 K1与 K2之间时,随着标的价格 S 的上涨,组合到期损益与 S 成正比关系,当到期标的价格为 K2时,组合收益最大,为 K2-K1+(NC2 -MC1)。当标的价格 S 向上突破了 K2行权价,组合到期收益与 S 成反向变动,此时潜在风险开始逐渐扩大。因此,构建看涨期权比率价差是投资者认为期权标的会震荡上涨(如果投资者预期会连续大涨,不适合采用看涨期权比率价差,直接买入看涨期权即可),但在到期时大概率不会涨过 K2 的价位,且这种不突破 K2 的预期比牛市垂直价差更强烈。

(2)看跌期权比率价差

看跌期权比率价差在连续大涨行情中最大损失有限,也可以实现盈利,策略基于的行情预期与前文的看涨期权比率价差相反。当标的价格在行权价在 K1 与 K2 之间时,随着标的价格 S的下跌,组合到期损益与 S 成反比关系,当到期标的价格为 K1 时,组合收益最大,为 K2-K1+(NP1 -MP2)。当标的价格 S 向下跌破了 K1行权价,组合到期收益逐渐变小,随着标的进一步下跌,组合出现亏损,潜在风险开始逐渐扩大。对比前文,构建看跌期权比率价差是投资者认为期权标的会震荡下跌,但在到期时大概率不会跌破 K1 的价位,且这种不跌破 K1 的预期比熊市垂直价差更强烈。

期权比率价差风险敞口实证分析

由于期权价格变动呈现非线性特征,组合的风险敞口随着行情的变化而变动,比率价差的优点在于投资者可以根据风险偏好与行情预期调整组合的比率值,但同时也需要风险敞口容易暴露的缺点。文章以上涨行情中的白糖期权为例,分析比率价差组合的风险敞口。

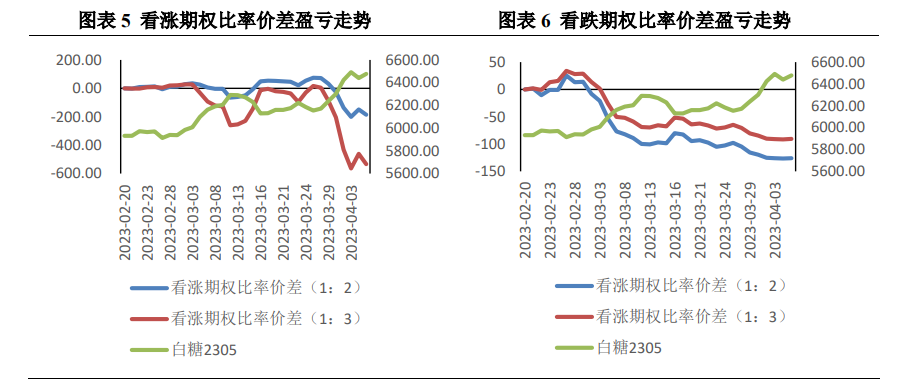

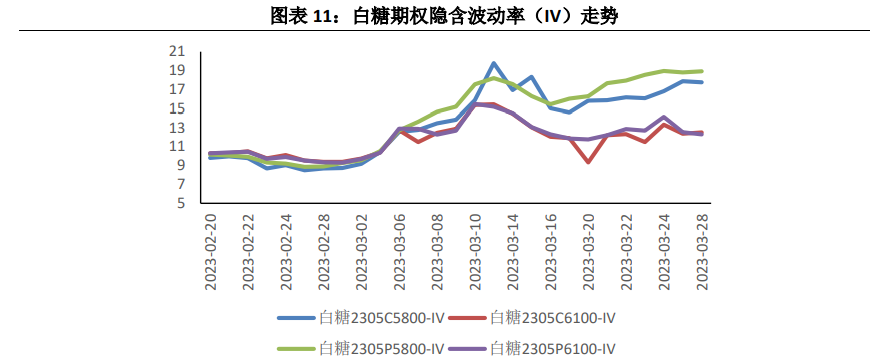

2023 年上半年,白糖走出了单边上涨行情,本文选用行权价 5800 与 6100 的 05 合约进行实盘验证。下文的看涨比率价差为买入 1 手实值看涨期权再卖出 2 手或者 3 手虚值看涨期权;看跌比率价差为买入 1 手实值看跌期权再卖出 2 手或者 3 手虚值看跌期权。

从组合损益走势的表现来看,由看涨期权或者看跌期权构建的比率价差都处于亏损状态,看涨比率价差到期亏损分别为-186(1:2 组合)、-534.5(1:3 组合);看跌比率价差到期亏损分别为-126(1:2 组合)、-90.5(1:3 组合)。该时间段白糖 2305 合约连续上涨,看涨比率价差中的卖出看涨期权由虚值转变为实值,浮亏逐渐增大;相比之下,看跌期权比率价差中的看跌期权权利仓也处在亏损状态,但不一样的是,大涨行情中,看涨期权义务仓风险敞口逐步扩大,而看跌期权权利仓风险敞口损失有限。

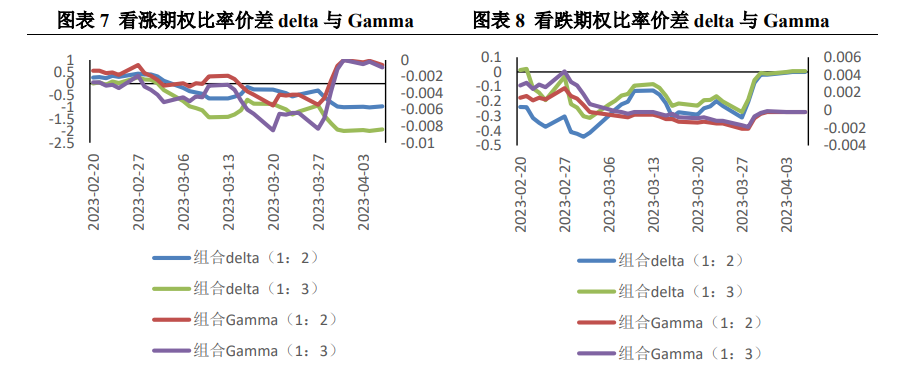

组合的方向敞口方面,看涨比率价差与看跌比率价差在组合 delta 与 gamma 值方面差别较大,即在上涨行情中,二者的方向风险敞口不一样。看涨比率价差的组合 delta 值随着行情变化逐步扩大,由建仓时的 0.2554(1:2 组合)、0.0065(1:3 组合)变为到期时的-0.9562(1:2 组合、-1.9343(1:3 组合),负值不断扩大反映了组合在白糖上涨行情中的亏损不断扩大。

相比之下,看跌期权比率价差的组合 delta 值由建仓时的-0.2381(1:2 组合)、-0.0121(1:3组合)变为到期时的-0.0001、-0.0051,均趋于 0 值,反映了看跌比率价差在连续上涨行情中的亏损速度放缓直到最大损失恒定。

在连续大涨行情中,看涨期权比率价差风险敞口逐渐放大,而看跌期权比率价差的风险敞口有限,这反而与投资者构建策略的初衷相悖。通常在持有实值看涨期权的基础上卖出更多数量的虚值看涨期权,投资者建仓目的更多是希望期权标的走出一波幅度有限的上涨行情,在盈亏走势图里可以看出,从建仓初期开始,白糖 2305 从 5932 的价格开始上涨,直到 2023 年 3月 6 日,白糖 2305 上涨至 6100 关口附近,1:2 的看涨比率价差几乎没有盈利,1:3 的看涨比率价差出现了亏损,投资者可能会费解,标的上涨至虚值看涨期权行权价附近,组合几乎不盈利。

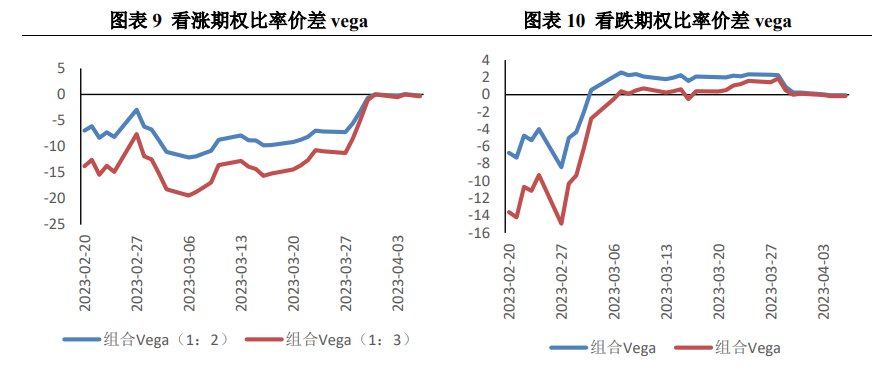

其中重要的原因是白糖上涨带动期权隐含波动率上升,看涨比率价差的 vega 风险敞口开始放大。

从波动率风险敞口来看,由于在比率价差中,买入期权的数量少于卖出期权的数量,隐波的负相关风险更大,在实盘数据中,建仓初期,各个组合的 vega 均为负值,其中,看涨期权比率价差的组合 vega 值从-6.9273(1:2 组合)、-13.7848(1:3 组合)变为到期时的-0.2392(1:2 组合、-0.3588(1:3 组合);看跌期权比率价差的组合 vega 值从-6.7207(1:2 组合)、-13.5959(1:3 组合)变为到期时的-0.0683(1:2 组合、-0.1634(1:3 组合),Vega 值负值随着时间推移整体趋于 0。对比两种比率价差组合,看涨期权比率价差保持负 vega 的时间周期更长,而

看跌期权比率价差在中途收敛且随后高于 0 值,原因是随着标的连续上涨,建仓时的卖出的虚值看跌期权变为深度看跌期权,vega 趋于 0,建仓时买入的实值看跌期权变为浅度虚值,vega大于 0。期间白糖期权合约隐含波动率(IV)持续上升,特别是为看涨比率价差带来较大的升波风险。

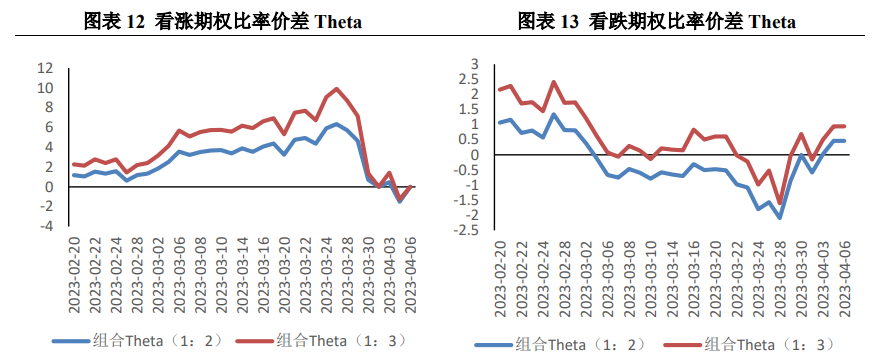

从时间价值风险敞口来看,在连续大涨行情中,看涨期权比率价差更受益于时间价值的衰退,当虚值看涨期权在大涨行情中转为平值之后,时间价值增大,随着合约临近到期,时间价值衰退速度加快,整个组合的 theta 值达到峰值。相比下之下,看跌期权比率价差前期收益于时间价值衰退,中后期随着标的上涨,合约转虚值后,随着时间流失,组合反而不利。因此,时间价值维度的衰退对于看涨期权比率价差更有利。

在期权众多价差组合中,比率价差组合灵活性高,投资者可根据自身预期与风险偏好来调整数量比率。文章以大涨行情中的白糖期权为例进行实证分析,在连续大涨行情中,看涨期权比率价差的风险敞口更容易扩大,对于想要通过看涨比率价差获得震荡上涨收益的投资者,必须重点考量上涨目标位的预期以及隐含波动率的影响,一旦陷入连续大涨伴随着隐波拉升的情况,对于看涨期权比率价差很不利。时间价值的衰退对于震荡上涨行情中的看涨比率价差很有利,但是距离到期较远的合约 theta 值较小,衰退速度慢,因此,当隐含波动率较低时,采用远月合约构建比率价差不太合适。

投资者会采用比率价差的形式实现仓位的 delta 中性,当期权标的处在单边上涨行情中,采用看涨比率价差实现中性的对冲成本高,且在强势的跳空高开行情中,因对冲不及时易造成看涨期权义务仓的风险敞口暴露;在强势行情中,用卖出虚值看跌加上买入实值看跌来实现 delta中性,这样做对冲成本及对冲频率低,即使遇到强势大涨行情,整体仓位风险敞口不大。反之,在弱势单边下跌行情中,采用看跌比率价差实现中性的成本也很高,采用看涨期权比率价差组合更适宜。